Nel presente articolo, si tratterà l’argomento dell’Ammortamento: cos’è da un punto di vista civilistico e fiscale italiano, come viene trattato a livello di bilancio, il regime di calcolo.

Il piano di Ammortamento di cui si parla nell’articolo è differente da quello che riguarda il Mutuo e che consiste nella suddivisione di rimborso delle rate nel corso del tempo.

Cos’è l’Ammortamento

Per capire cos’è l’Ammortamento, occorre in primis fare riferimento alla legge.

In Italia, la figura dell’Ammortamento è trattata dal codice civile, al fine della redazione del bilancio d’esercizio, ovvero l’insieme dei documenti contabili che un’impresa è obbligata a predisporre alla fine di ogni esercizio amministrativo secondo i termini prescritti dalla legge.

In termini pratici, è una procedura tecnico-contabile, in base alla quale il valore dei beni strumentali di proprietà dell’azienda, in base al loro consumo e deterioramento, viene ripartito nel corso di più esercizi.

È dunque la durata economica del bene che interessa la ripartizione.

A livello di bilancio, gli Ammortamenti vengono inseriti nella voce delle immobilizzazioni dello Stato Patrimoniale attivo.

Il valore dei beni che hanno una durata economica pluriennale influenza il Conto Economico, con un impatto sul risultato d’esercizio.

È il principio contabile della competenza economica delle componenti di reddito a stabilire che un bene utilizzato in più esercizi non possa essere imputato in toto all’esercizio in cui viene acquistato.

In sintesi, l’Ammortamento riguarda:

- le immobilizzazioni materiali, considerate come l’insieme degli elementi produttivi fisicamente tangibili con utilità pluriennale, come impianti, macchinari, fabbricati, attrezzatura commerciale, automezzi, attrezzature industriali e commerciali, arredi d’ufficio, personal computer, ecc.

- le immobilizzazioni immateriali, considerate come l’insieme degli elementi produttivi ad utilità pluriennale che non possono essere invece ritenuti tangibili, come investimenti in ricerca e sviluppo o in pubblicità, concessioni governative, diritti di utilizzo di opere dell’ingegno, marchi e brevetti.

Oltre a quello civilistico, In Italia esiste anche l’ammortamento fiscale.

Cos’è l’Ammortamento Civilistico

Cos’è l’Ammortamento Civilistico e da quali articoli di legge è regolamentato?

Il Codice Civile stabilisce la procedura dell’Ammortamento al fine di redigere il bilancio d’esercizio.

L’Ammortamento civilistico è regolamentato da tre articoli del codice civile: 2424, 2425 e 2426.

Nei primi due articoli, sono definiti gli obblighi con cui viene iscritto il valore dei cespiti nell’attivo di bilancio e, specularmente, nel fondo di ammortamento del passivo nonché i criteri che devono essere seguiti per la relativa valutazione.

Nell’articolo 2426, vengono definiti i criteri di valutazione.

Cos’è l’Ammortamento Fiscale

È il legislatore fiscale a decretare cos’è l’ Ammortamento fiscale, con l’obiettivo di stabilire la base imponibile.

L’Ammortamento fiscale è trattato dagli articoli 54, 102, 103 e 164 del Testo Unico delle Imposte sui Redditi (T.U.I.R.).

- L’articolo 54 definisce gli Ammortamenti per soggetti che esercitano professioni e arti.

- L’articolo 102 definisce il regime degli Ammortamenti per i beni materiali delle imprese.

- L’articolo 103 riguarda gli Ammortamenti per i beni immateriali delle imprese.

- L’articolo 164 definisce i limiti con cui possono essere dedotte spese e passività per imprese o per esercitare professioni e arti.

Differenze tra Ammortamento Civilistico e Ammortamento Fiscale

Vi sono differenze tra il regime dell’Ammortamento civilistico e quello dell’Ammortamento fiscale.

Una delle principali è l’inizio del periodo di Ammortamento.

I principi contabili in ambito civilistico stabiliscono infatti che, appena il cespite è a disposizione o pronto per l’utilizzo, inizia il periodo di Ammortamento.

In ambito fiscale, differentemente dalla sfera civilistica, l’articolo 102 del Testo Unico delle Imposte sui Redditi stabilisce che il periodo di Ammortamento inizia nel momento in cui il bene entra invece in funzione.

Ad esempio, un cespite che è disponibile presso un’azienda e pronto all’uso in un determinato anno ma che entra a tutti gli effetti in funzione l’anno successivo diventa in quest’ultimo anno soggetto all’inizio del periodo di ammortamento, con la necessità di operare le conseguenti rettifiche nella dichiarazione dei redditi.

In termini pratici, la quota dell’Ammortamento in ambito civile viene ripartita proporzionalmente da quando il bene è disponibile o pronto all’uso, mentre fiscalmente tale quota viene ridotta del 50 per cento nel primo anno in cui il cespite viene utilizzato.

Come si calcola l’Ammortamento

Per comprendere come si calcola l’Ammortamento, occorre partire dal codice civile e dai criteri contabili.

I termini di valutazione del processo di Ammortamento sono contenuti al punto 2 dell’art. 2426 del codice civile: in generale, esso stabilisce che il costo delle immobilizzazioni materiali e immateriali, il cui utilizzo è limitato nel tempo, deve essere sistematicamente ammortizzato in ogni esercizio in relazione alla loro residua possibilità di impiego. Eventuali modifiche dei criteri di Ammortamento e dei coefficienti applicati devono essere motivate nella nota integrativa al bilancio.

Nella pratica, vengono applicati due metodi per l’imputazione delle quote di Ammortamento:

- metodo diretto, utilizzato per le immobilizzazioni immateriali, che prevede che le quote d’ammortamento vengano direttamente dedotte dal costo storico del bene pluriennale;

- metodo indiretto, utilizzato frequentemente per le immobilizzazioni materiali, che prevede che ogni anno la quota vada nel fondo Ammortamento.

Per ripartire correttamente su più esercizi il deprezzamento progressivo del valore di un cespite, occorre fare riferimento anche all’obsolescenza tecnologica oltre che al suo consumo fisico e includere in aggiunta tutte le spese accessorie ad esso legate, come quelle doganali, di trasporto, notarili, ecc.

Per le immobilizzazioni materiali, le attrezzature specialistiche sono passibili di una obsolescenza superiore rispetto a quelle ordinarie.

Per effettuare la ripartizione delle quote d’Ammortamento contabile e fiscale, esistono diversi criteri:

- a quote variabili, per il quale le quote di ammortamento possono essere diverse per ogni esercizio, calcolate in base all’intensità di utilizzo del bene o ai suoi volumi di produzione;

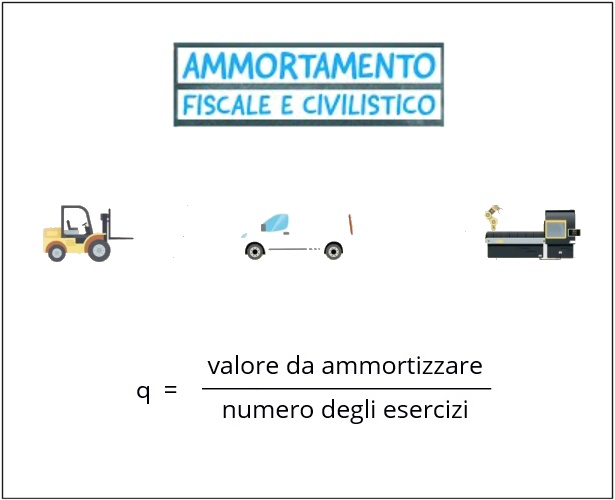

- a quote costanti, che prevede che il valore ammortizzabile vada diviso per il numero di anni residui di vita utile del bene;

- a quote decrescenti, per il quale le quote di ammortamento per ciascun esercizio di vita utile del bene decrescono progressivamente nel calcolo.

Non potendo prevedere il valore finale di un bene già al momento dell’acquisto, ai fini del calcolo dell’Ammortamento viene preso in considerazione il costo storico.

Per una corretta gestione, occorre predisporre un piano di ammortamento, in base a tre parametri:

- il costo storico, ovvero il valore del cespite che deve essere ammortizzato;

- l’intervallo di tempo residuo in cui è previsto che il bene possa essere ancora utilizzabile;

- i criteri di ripartizione del valore da ammortizzare.

In generale, il calcolo che occorre effettuare è il seguente:

Valore del bene da ammortizzare = Costo – (Valore di Realizzo Stimato – Costo di Smantellamento).

Sono i decreti ministeriali dell’Agenzia delle Entrate, pubblicati ogni anno, a definire poi i coefficienti di Ammortamento per poter stabilire la quota massima dei cespiti che può essere dedotta per calcolare il reddito di impresa imponibile ai fini fiscali.

Per inciso, per il calcolo economico delle quote di Ammortamento, è prevista anche una soglia di valore unitario dei cespiti stabilita in un importo non superiore a 516,46 euro.

Il Testo Unico delle Imposte sui Redditi consente la possibilità di dedurre totalmente e in unica soluzione il loro costo, nel medesimo esercizio in cui quest’ultimo è stato sostenuto.

Nell’ambito civilistico, invece, anche per tali beni restano valide le stesse regole delle altre immobilizzazioni.

Indipendentemente dal criterio, anche i cespiti con un costo non superiore alla soglia dei 516,46 devono essere sempre iscritti nel libro dei beni ammortizzabili e nel libro inventario.